1. 市场复苏显著,行业基本保持理性

2017年中国挖掘机械销量同比涨幅约100%,此次行业的复苏程度已远超市场预期,并受到社会各界的广泛关注。经历了2012—2016 年长达四年的深度调整后,行业已经充分认识到非理性的价格战和“零首付”等极端信用销售模式对行业健康发展的危害,在行业大发展的新时期,绝大多数制造企业、经销商及用户都能够保持理性,冷静对待市场的波动,珍惜得来不易的行业发展新起点。

中国挖掘机械行业是完全市场化的行业,鼓励正常的市场竞争,但竞争不是你死我活,而是倡导竞合共赢,共同发展。改革开放以来,企业之间的良性竞争是提升企业综合竞争力,促进我国挖掘机械行业又好又快发展的重要推动力。行业企业应当继续严格自律,注重把控风险,持续推进供给结构性侧改革,加快转型升级,提高企业运行质量和效益,共创中国挖掘机械产业新时代。

2. 强者恒强,行业逐步进入龙头企业竞争新时代

在2016年下半年开始的行业复苏行情中,龙头企业的增长尤为明显。通过分析各企业市场占有率变化情况发现,市场体现出“强者恒强”的特点,龙头企业在此轮行情中占有率进一步提高,企业的规模化效应转变为市场竞争优势。由于市场对挖掘机械产品性能和环保等方面的要求愈发严格,龙头企业在研发、制造、质量、供应链、销售和服务等方面的优势将得到进一步体现,未来市场集中度有可能进一步上升。

图1 2017年市场占有率变化

3. 环保政策施压,关键零部件供应影响凸显

2017年8月起,第四批中央环境保护督察全面启动,此次行动以“三断两清”方式助力史上最严环保法的贯彻落实。挖掘机械行业部分零部件供应商或外协加工企业环保意识淡漠,对环保要求落实不力,在此次督察行动中,产业链中部分铸造、电镀、喷涂企业被关停,直接影响到上游零部件的供应,行业热度的超预期进一步加剧零部件供应压力,预计短期内部分零部件的供应仍将吃紧。

4. 二手设备出清,新机市场规模扩张

2009—2011年的市场高峰期中,部分企业为抢占市场采用低首付甚至零首付等极端信用销售模式,并导致大量劣质客户进入市场。在市场下滑后,部分主机企业回款困难,大量债权机、法务机进入二手机市场。在经济新常态时期,客户也对投资更为谨慎,部分市场需求转入更具成本优势的二手或租赁市场,新机市场受到一定程度挤压,销量下滑。

2016年下半年起,下游施工需求大幅增长,挖掘机械需求显著增加。多年的库存机和二手机在此轮市场景气行情中消化殆尽。分会市场调研发现,市场上高品质二手机已经销售一空,二手机的出清也让市场关注点重回新机市场,并带来新机销售的火爆。

5. 市场需求新变化带动产品结构持续调整

根据分会统计数据,2017年国内大挖、中挖和小挖销量分别为19247、32005、和79307台,同比涨幅分别达到155%、138%和89%。大挖、中挖市场占比在多年下滑后迎来反弹。受益于上游基础设施投资加码等利好,此轮行业复苏进程中大挖、中挖的复苏程度也超过小挖,大挖、中挖销量占比有所回升。

中国挖掘机械行业的发展依赖于投资情况,投资的变化会带来产品结构的变化,进而带来产品平均重量的变化。因此,产品平均重量也可以作为行业发展的参考指标。具体来看,投资加码时,中挖、大挖市场占有率上升,产品平均重量上涨。投资低迷时,中挖、大挖市场占有率下滑,产品平均重量下降。

图2 产品平均重量变化与挖掘机械销量关联

6. 技术积累助力国产品牌市场竞争力提升

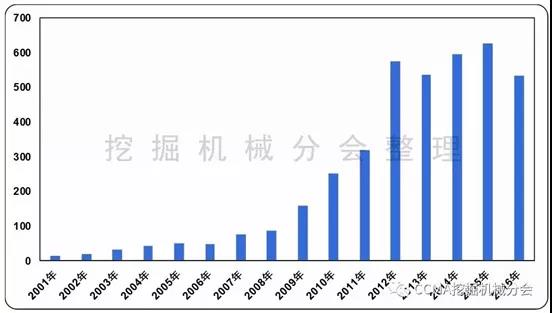

分会分析以“挖掘机”作为关键词的发明专利申请情况,自2009年以来相关专利数量大幅增长。2012—2016年,年均发明专利约600项,其中柳工、三一、徐工等企业专利数量名列前茅。多年的技术积累,帮助国内企业实现技术的追赶和超越,近年来国产品牌市场占有率的不断提升也与产品技术水准的提高密不可分。未来行业企业应保持对科技研发的持续投入,实现我国挖掘机械产业的全面更快发展。

图3 我国挖掘机相关发明专利数量变化趋势

(数据来源:国家知识产权局)

7. 工程机械+互联网深度融合创造产业新价值

小松Komtrax系统的应用为判断市场变化趋势、辅助企业决策提供了重要信息,也让行业企业看到了大数据、互联网等技术在传统工程机械领域的应用潜力。目前徐工、三一、中联和柳工等工程机械行业骨干企业均建立了自己的数据采集和分析中心,通过工程机械+互联网的深度融合实现对主机运行状态的检测和分析。大数据和互联网技术的应用不仅为企业更好了解市场动态提供新窗口,也可以帮助企业为用户提供更加及时、个性化的服务,实现以用户为中心,从销售到后市场全周期服务的延伸。

评论区已关闭。