受新冠肺炎疫情影响,479家规模以上塑机企业在2020年1季度从整体上来看呈现产销下滑,随着国内疫情的缓解和整个产业链复工复产的有序进行,进入4月后复苏迹象明显。4月份塑机产量26401台,同比增长27.73%、环比增长20%;营业收入65.04亿元,同比增长36.1%、环比下降0.28%;利润总额9.72亿元,同比增长188.43%、环比增长48%;营业收入利润率达到14.94%。

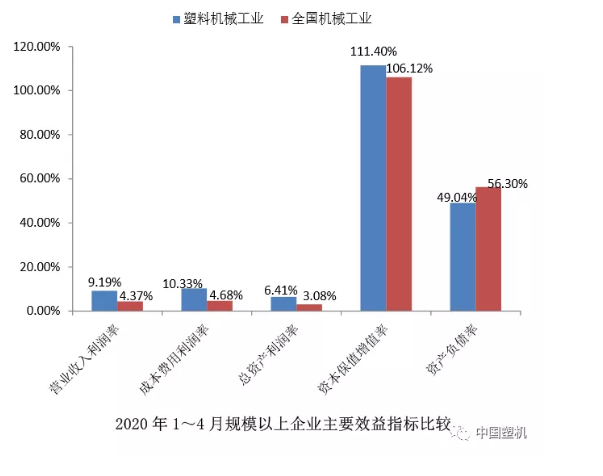

综合来看,1~4月塑机行业规模以上企业累计产量50549台,同比下降68.12%;营业收入185.65亿元,同比下降9.32%;利润总额17.06亿元,同比增长5.24%;营业收入利润率9.19%。

进出口方面,2020年1~4月塑机进出口总额12.52亿美元,同比下降14.34%。其中进口额5.23亿美元,同比下降21.29%;出口额7.29亿美元,同比下降8.55%;贸易顺差2.06亿美元,同比增长55.21%。

按产品来看:注塑机进口额和出口额分别同比下降31%、12%;挤出机进口额和出口额分别同比下降13%、25%;吹塑机进口额同比下降56%,出口额同比增长4%;塑料中空成型机进口额同比增长10%,出口额同比下降17%;塑料压延成型机进口额和出口额分别同比下降33%、53%。

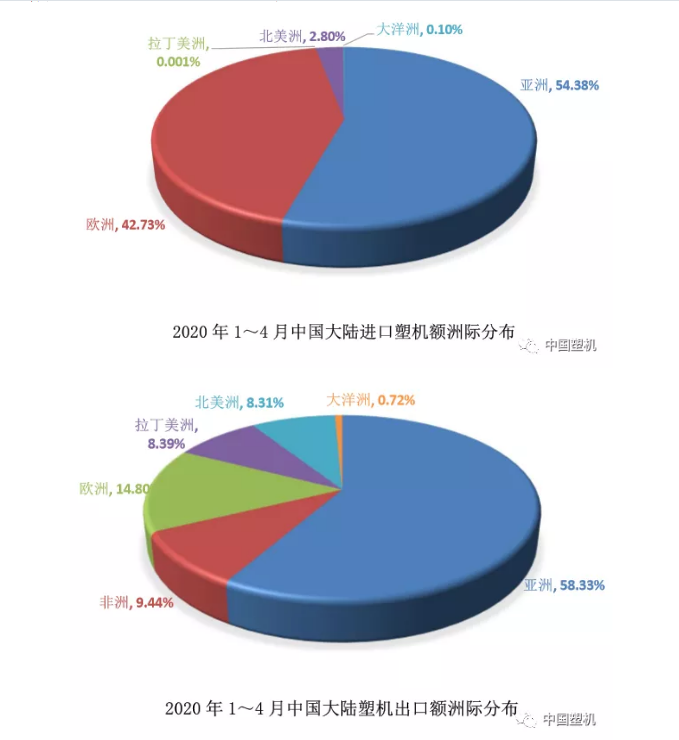

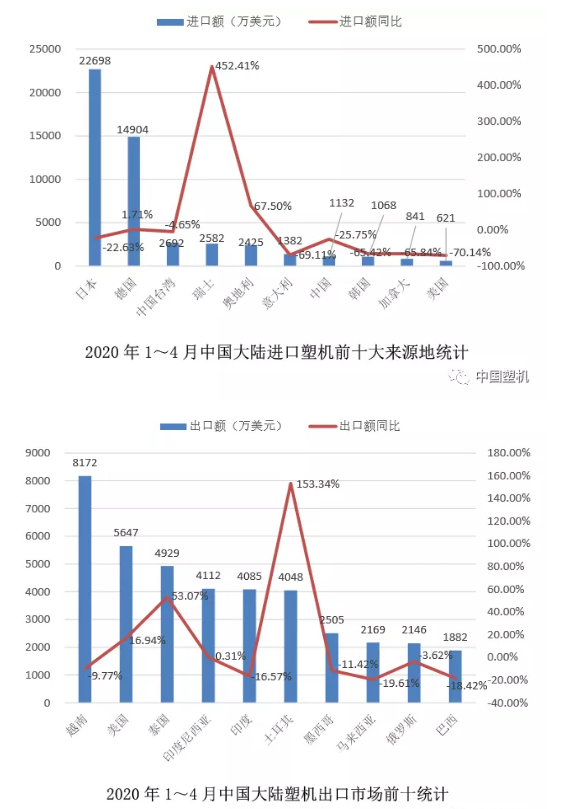

按市场分布来看:2020年1~4月中国大陆从亚洲、欧洲、拉丁美洲和北美洲进口塑机的金额分别同比下降25.01%、6.78%、88.19%和67.81%。其中,从德国、瑞士和奥地利进口额分别同比增长1.71%、452.41%和67.5%;从日本、意大利、韩国、加拿大和美国进口额分别同比下降22.63%、69.11%、65.42%、65.84%和70.14%。

出口至亚洲、非洲、欧洲、拉丁美洲的塑机金额分别同比下降2.26%、18.31%、26.09%和17.74%,至北美洲和大洋洲的塑机出口额分别同比增长15.99%和1.31%。在出口前十大市场中,至越南、印度、墨西哥、马来西亚、俄罗斯和巴西的塑机出口额分别同比下降9.77%、16.57%、11.42%、19.61%、3.62%和18.42%;出口至美国、泰国、印度尼西亚和土耳其的塑机金额则分别同比增长16.94%、53.07%、0.31%和153.34%。

从全国机械工业横向比较看,1~4月塑机行业9.19%的营业收入利润率排在所统计168个机械行业中的第19位(前三位分别是窄轨机车车辆制造30.88%、渔业机械制造18.44%和电工仪器仪表制造15.78%);总资产利润率6.41%排在第23位(前三位分别是液力动力机械元件制造19.46%、渔业机械制造15.18%和窄轨机车车辆制造13.83%);成本费用利润率10.33%排在第18位(前三位分别是窄轨机车车辆制造37.31%、渔业机械制造22.99%和电工仪器仪表制造17.64%);资产保值增值率111.4%排在第53位(前三位分别是智能车载设备制造172.52%、其他原动设备制造162.78%和液力动力机械元件制造151.83%);亏损面32.15%排在第94位(亏损面最大的三个机械行业分别是新能源车整车制造70.27%、其他运输设备修理66.67%和汽柴油整车制造61.95%)。

评论区已关闭。