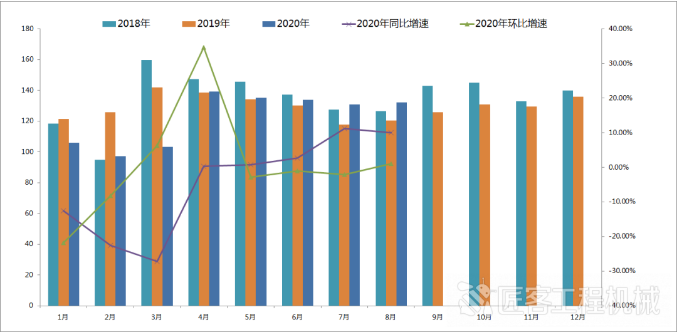

2020年8月份中国工程机械市场指数即CMI为132.16,同比提高9.94%,环比提高0.98%(依据CMI判断标准,7月CMI值高于扩张点130,表明目前市场景气值仍处于同月历史高位)。

2020年8月份中国工程机械市场指数环比小幅改善,同比增加,表明国内市场受周期性因素进行年度调整的同时,整体热度仍很乐观。截止到8月28日,华中和西北的开工率超过70%,环比提高5个百分点左右;华南、西南、华东、东北和华北地区受雨季汛情影响,开工率在58%左右,环比降低2个百分点左右。

2018年至今月度CMI指数值变化情况

CMI指数中,针对制造商群体进行调研反馈的库存指数比上期提高0.3个百分点,生产指数与上期基本持平;针对代理商群体调研反馈的新订单指数同比提高11.2个百分点,环比提高0.6个百分点,针对市场一线调研的用户价格指数小幅提高0.2个百分点。

从目前中国工程机械工业协会挖掘机分会公开的数据显示,2020年7月纳入统计的25家主机制造企业,2020年7月,共计销售各类挖掘机械产品19110台,同比涨幅54.8%。国内市场销量16253台,同比涨幅59.5%。出口销量2857台,同比涨幅32.5%。其中国内市场销量低于我们预期193台,7月市场的火爆程度略与我们的预期相符,而且预计8月市场将初步进入下半年的周期性旺季,行业景气仍将是历史最好水平。

从市场终端的情况来看,2020年8月前四周国内流通领域市场监测挖掘机开工小时数同比提高8.03%,环比提高6.5%。

从需求端的增加投资情况来看,2020年1-7月份,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1-6月份收窄1.5个百分点。其中,民间固定资产投资184186亿元,下降5.7%,降幅收窄1.6个百分点。从环比速度看,7月份固定资产投资(不含农户)增长4.85%。

某制造商的结构件生产车间

2020年1-7月份,采矿业投资增速达到-11.9%,降幅增加8个百分点。基础设施投资同比下降1.0%,降幅比1-6月份收窄1.7个百分点。与工程机械需求密切关联的基础设施领域投资实现正增长,其中,铁路运输业投资增长2.4%,道路运输业投资增长5.7%,水利管理业投资增长2.9%,三者增速分别提高3.1、1.6和2.5个百分点;公共设施管理业、生态保护和环境治理业投资降幅分别收窄1.0和0.9个百分点。

2020年1-7月份,全国房地产开发投资75325亿元,同比增长3.4%,比1-6月改善1.5个百分点。房地产开发企业房屋施工面积818280万平方米,同比增长3.0%,增速比1-6月份提高0.4个百分点。房屋新开工面积120032万平方米,下降4.5%,降幅收窄3.1个百分点。房地产开发企业土地购置面积9659万平方米,同比下降1.0%,降幅比1-6月份扩大0.1个百分点;土地成交价款5382亿元,增长12.2%,增速提高6.3个百分点。

分地区看,东部地区投资同比增长0.5%,1-6月份为下降0.7%;中部地区投资下降9.0%,降幅收窄2.9个百分点;西部地区和东北地区投资分别增长2.1%和1.4%,增速均提高1.0个百分点。

2020年1-7月份,新开工项目计划总投资增速继续加快,同比增长15.8%,增速比上半年加快2.3个百分点;投资到位资金实现正增长,增长2.1%,增速比上半年加快2.1个百分点。从先行指标看,投资有望继续延续回升态势。

7月PMI指数中,建筑业商务活动指数为60.2%,低于上月0.3个百分点,其中土木工程建筑业为57.7%,低于上月4.8个百分点;房屋建筑业和建筑安装装饰业为59.9%和66.8%,分别高于上月0.3和7.8个百分点。从市场需求和预期看,新订单指数为56.4%,高于上月1.8个百分点;业务活动预期指数为66.6%,连续4个月保持在66.0%以上,随着基础设施建设的稳步推进以及高温降雨天气的减少,近期建筑业有望继续保持较快发展。

从各方汇总信息来看,大部分区域市场8月份相对上年仍然处于增长态势,“淡季不淡”看来已经成为2020年淡季的最大特点了。

将2020年7月挖掘机销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,我们预测2020年8月,国内挖掘机市场销量为17608台,同比增长52.2%。预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

评论区已关闭。