2021年以来,挖掘机市场如同过山车,自4月冲破高位后,连续8个月销量表现同比负增长。很多人不禁感慨,过去几年无限风光的挖机却在今年突然失速了。

那么,2021年全年挖掘机市场表现具体如何挖掘机市场品牌格局和海外战绩如何?未来机会在哪?

2021全年挖机销量数据解读

挖机全年数据动态分析

01 挖机整体销量——高质发展,平稳增长

今年挖机行业在国民经济保持平稳运行的宏观环境下,在去年高基数增长的基础上,仍保持稳中有进的态势。

据中国工程机械工业协会对26家挖掘机制造企业统计,2021年1-12月,共销售挖掘机342784台,同比增长4.63%;其中国内274357台,同比下降6.32%;出口68427台,同比增长97%。其中,2021年12月销售各类挖掘机24038台,同比下降23.8%;其中国内15423台,同比下降43.5%;出口8615台,同比增长105%。

从近5年的整体销量表现看,2017年销量同比增幅翻番,为历史高位,此后同比增幅均保持正向增长,至2021年销量整体增幅放缓至个位数增长。

尽管去年高基数存在、加之原材料涨价、一些配套件供应不畅、产品出口成本持续增高等制约因素较多,行业呈现前高后低的态势,但凭借年底宏观政策的专项债集中提速,以及企业在产品、技术、海外市场上取得了突破性成果,有力的支撑了行业高质量发展,挖机全年运行形势总体上保持稳定增长。

02 挖机国内销量——全年呈现先扬后抑

从2021年挖机单月变化来看,自5月开始,挖机国内销量增速首次变为负值,至12月挖掘机国内销量同比降幅保持两位数的放缓。

◆1月国内销售16026台,同比增长106.6%;

◆2月国内销售24562台,同比增长256%;

◆3月国内销售72977台,同比增长56.6%;

◆4月国内销售41100台,同比下降5.24%;

◆5月国内销售22070台,同比下降25.2%;

◆6月国内销售16965台,同比下降21.9%;

◆7月国内销售12329台,同比下降24.1%;

◆8月国内销售12349台,同比下降31.7%;

◆9月国内销售13934台,同比下降38.3%;

◆10月国内销售12608台,同比下降47.2%;

◆11月国内销售14,014台,同比下降51.4%;

◆12月国内销售15423台,同比下降43.5%.

2021年挖掘机市场“先扬后抑”,主要系:挖机市场需求被去年高销量透支、上游原材料价格暴涨、施工延缓以及产品更新换代的高峰期基本结束等影响。

03 挖机出口销量——连续增长,国际化提速

与疲软的国内市场相对应的是涨势正好的海外市场。2021年以来,得益我国疫情防控迅速,国产品牌出口市场迅速补位。加之我国企业国际化进程不断提速,海外工程和海外项目等业务不断拓展,挖机海外表现强劲,连续12个月出口销量“稳中有进”,各月最低同比涨幅57.9%,最高达166%。

◆1月国外销售3575台,同比增长63.7%;

◆2月国外销售3743台,同比增长57.9%;

◆3月国外销售6058台,同比增长116.5%;

◆4月国外销售5472台,同比增长166%;

◆5月国外销售5150台,同比增长132%;

◆6月国外销售6135台,同比增长111.5%;

◆7月国外销售5016台,同比增长75.6%;

◆8月国外销售5726台,同比增长100%;

◆9月国外销售6151台,同比增长79%;

◆10月国外销售6356台,同比增长84.8%;

◆11月国外销售6430台,同比增长89.0%;

◆12月国外销售8615台,同比增长105%。

回顾近几年国产品牌出口发展情况,海外市场正成为国内企业突破的新赛道。2016年,得益于国内市场的增长,国际化步伐再度加速,同年挖掘机销量同比增幅20.6%。2017年-2019年,国产品牌出口持续高增长,外资品牌加强中国工厂的生产布局并出口供应全球,海外市场整体进入高增长阶段。2020年受全球疫情影响,出口增速下滑,整体出口销量仍保持同比增长态势。值得可喜的是,2020年中国机械及系统产品出口约1650亿欧元,占全球市场份额15.8%,首次超越德国成为“机械出口世界冠军”;2021年,国产品牌海外市场再次呈现爆发式增长,同比增长约100%,其中,国内企业增长超过120%。

如今,在国内市场成功逆袭的中国工程机械巨头们对拓展全球版图也在踌躇满志。 随着“十四五”和“一带一路”的不断推进,以及中联、三一、徐工等头部企业在海外销售渠道和融资渠道布局日趋完善,全球产业供应链及配套体系日益优化下,国产工程机械出口将取得更加喜人的成绩!

04 挖机细分市场:中挖竞争愈加激烈

从产品结构看:

2021年1-12月,国内市场小挖、中挖、大挖销量分别为16.3万、7.8万、3.4万台,同比变化分别为-8%,+1%,-13%,产品占比分别为59%,28%,12%。

值得注意的是,虽然目前销售结构仍以小挖为主大,但中挖销量增长率从2020年开始已连续多个月超过小挖,且累计销量增速超过小挖,中挖销量占比达到近年来高位,表明了公路、铁路、房地产和基建等领域需求逐步旺盛,拉动了中挖市场需求。

从市场集中度来看,据最新数据显示(1-11月),小挖(CR4为70.6%,CR8为85.9%)、中挖(CR4为57.2%,CR8为75.7%)、大挖(CR4为62.4%,CR8为82.4%),中挖竞争最为激烈,小挖市场高度集中化,基本形成了几家独大的局面。

由此来看,大挖由于技术门槛高、研发投入大,市场长期被龙头企业占据;而中挖竞争震荡的背后是,随着技术水平的提升,部分国产品牌加速向中挖市场升级,国产和外资竞争愈加激烈;小挖作为国产品牌的优势领域,已形成了强者恒强的竞争格局。

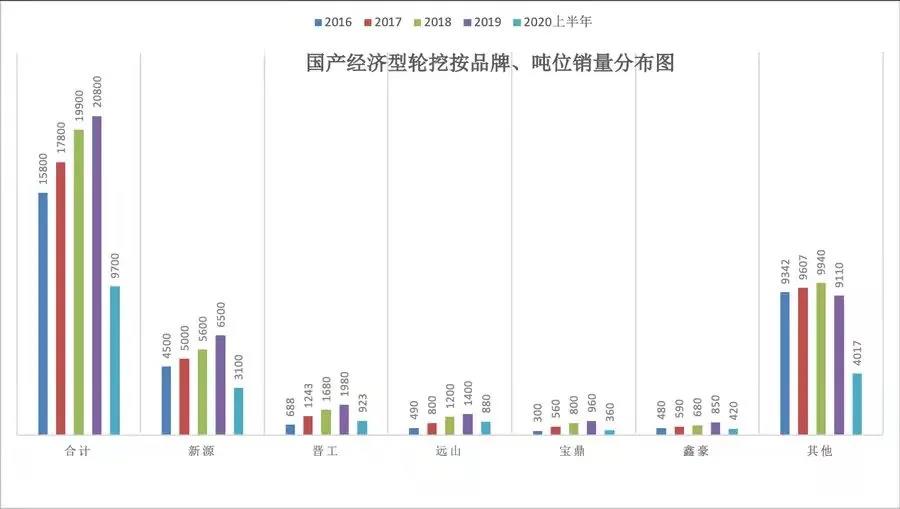

05 轮挖成新兴市场——集中度较分散

近几年,随着国家新基建政策和新农村建设持续火爆,挖掘机市场需求依旧高涨。由于轮挖市场应用领域广泛且灵活,市场保有量较少,相比高集中度的履带挖掘市场,轮挖行业正成为新兴市场,极具较大的增长潜力和发展空间。

据最新数据显示,2020年上半年,轮挖销量共计9700台,其中,5家主流轮挖制造商2020上半年销量总计为5683台,占比58.6%。其中新源轮挖销量最高达3100台,占比32%。

目前,轮挖在我国所占的市场份额只有0.8%-1.8%左右,而发达国家轮挖所占的比例为挖掘机总量的30%-35%,相比之下,轮挖市场大有可为。

由此来看,相比于履带式挖掘机,轮挖市场集中度并不高,主流制造商数量较少,行业仍处于发展阶段,未来将有更多主流企业涌现。

06 挖机作业小时变化——同步销售持续下滑

平均作业小时数对于判定行业发展趋势而言极具代表性,是衡量挖掘机下游施工需求的依据。

根据小松Komtrax数据显示:2021年11月,中国小松挖掘机开工小时数为109.7小时,同比下降19.5%,较10月降幅略有缩窄。

据了解,2020年4-12月作业小时数整体相比2019年有所增长,施工需求增长带来终端市场需求的提振。而2021年4月小时数同比开始下滑,4-11月期间作业小时数平均同比连续下滑超16%。

从数据来看,国内小松开工小时数的增长曲线与销量曲线的趋势大体保持一致。小松中国挖掘机开工小时持续回落,反映出终端用户的购买意愿降低,进而使得挖机销量呈现下滑趋势。此外,销量和下游开工小时数“双减”的背后也印证了国内挖掘机行业多方竞争仍在持续加剧。

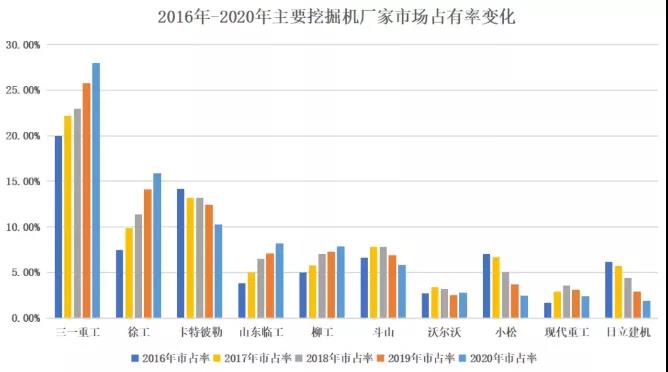

国产品牌强势上位——强者恒强

随着行业环境的持续完善以及企业综合实力的增强,中国挖机品牌开始迅速“上位”,外资品牌逐渐被边缘化。

据国内挖机市场最新资料显示:2021年1-11月,国产品牌国内销量205554台,同比增长8.4%,市场占有率79.4%。外资品牌销量53380台,同比下滑29.7%,市场占有率20.6%。CR4为64.5%,CR8为81.2%。

回顾近5年的国内市场格局变化,2016年国产市占率仅为36%左右(CR4为48.3%,CR8为70.4%),此后国产品牌市占率和市场集中度逐年上升,到2021年1-11月已达79.4%。

从中外企业格局变化看,最新资料显示,从2016年-2020年,三一、徐工、临工、柳工市占率直线攀升,其中,三一市占率逐年高速增长,至2020年市占率为27.97%,稳居市占率第一;徐工市占率高速攀升,至2020年市占率为15.87%,市场排名第二;临工和柳工市占率持续上升,至2020年市占率分别为8.17%、7.89%,位居市场第四、第五名。

5年一跨越,透过数据表明:挖掘机行业市场日益集中化,强者恒强趋势尽显。国产品牌市占率正大幅扩张,外资品牌市占率显著收缩,国产与外资大致呈现8:2市场格局。国产品牌挖机从不温不火到一统天下的局面!

行业趋势预测

近期财政部已向各地提前下达了2022年新增专项债务限额1.46万亿元,加上2021年年底前发行的地方政府债券,整体规模应该超过2万亿元,对2022年一季度经济稳定运行提供了强有力的资金保证。

预计2022年国内挖掘机销量将出现一定程度的回调,若挖机出口维持50%以上的增长,则可对冲国内挖机销量10%-25%的下滑。2022全年挖机销量或达31万台左右,同比下降约10%!2023年仍有可能下行调整,但未来几年出现上一轮断崖式下滑的概率相对降低。不同机型来看,预计大挖需求下滑较大,中挖、小挖市场相对平稳。

此外,未来,在疫情影响不断减弱,企业技术水平不断提升,行业供应链体系日益完善,发改委审批项目进程加快,政府专项债陆续发放,环保政策日益趋严,机器替代人工趋势加深,5G、大数据、工业互联网的普及等因素的影响下,有望拉动工程机械市场需求。

评论区已关闭。